中咨視界

梁雙 王涉 劉斯偉 | 我國西電東送四十年發展成效與政策建議

| |||||

| |||||

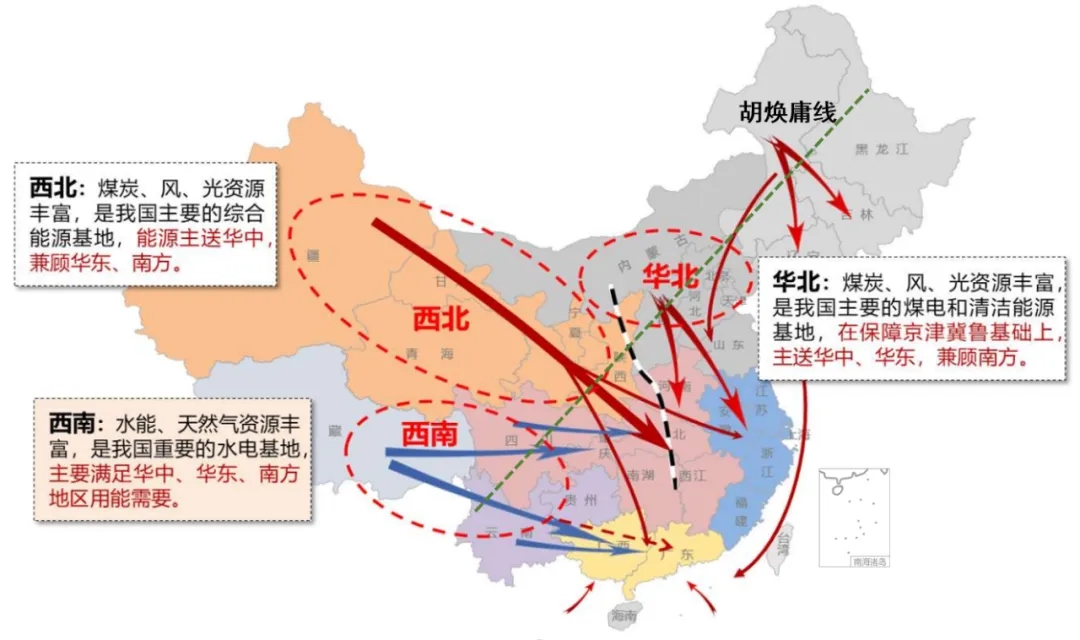

我國西電東送四十年發展成效與 政策建議 梁雙 王涉 劉斯偉 摘要:西電東送是國家西部大開發的標志性工程,是促進區域協調發展、實現電力資源優化配置的重要舉措。經過四十年發展,我國西電東送已形成“北、中、南”三個通道輸電格局,外送能力持續提升,發展成效十分顯著。本文全面總結了西電東送在保障電力供應、推動低碳轉型、帶動產業升級、促進經濟發展等方面取得的突出成效,系統性分析了西電東送持續推進中面臨的多重挑戰,并從通道規劃、電源協同、運行安全、市場機制等方面提出了對策建議,推動西電東送高質量發展。 關鍵詞:西電東送;輸電通道;特高壓;多能互補;西部大開發 1984年7月,山西大同至北京房山500千伏線路投入運行,正式拉開了全國西電東送的序幕;1999年9月,中國共產黨第十五屆中央委員會第四次全體會議在北京召開,明確提出實施“西電東送”戰略。四十年來,西電東送工程從無到有、輸電規模從小到大、電壓等級從超高壓到特高壓,總輸電能力已超過3.2億千瓦,配套電源規模已超過3.8億千瓦,該項目已是國家“西部大開發”戰略的標志性工程。 實施西電東送是我國根據資源分布與生產力布局的實際情況所采取的策略,其目的是將西部地區的資源優勢有效轉化為經濟優勢,同時保障中東部地區的電力需求,并推動東西部地區的協調發展,對于優化全國電力資源配置、推動清潔低碳轉型、保障國家能源安全具有十分重要的意義。 在邁向全面建設社會主義現代化國家、邁向第二個百年奮斗目標的新發展階段,我國正依托自身的能源和資源特點,積極而謹慎地推動碳排放達到峰值并實現碳中和,同時加速推進新型電力系統和新型能源體系的規劃和建設[1-5]。中共中央、國務院《關于新時代推進西部大開發形成新格局的指導意見》提出,繼續推進跨省區重點輸電通道的建設,包括西電東送工程,以增強清潔電力的輸送能力[6]。《“十四五”現代能源體系規劃》和《“十四五”電力發展規劃》提出,推動西部地區清潔能源的高效綠色開發,特別是以四川、云南和西藏等長江上游經濟帶地區為關鍵,加快實施西電東送的水電項目;同時,聚焦沙漠、戈壁和荒漠地帶,積極建設大型風電和光伏發電基地,建成投產一批、開工建設一批、研究論證一批多能互補輸電通道,到2025年西電東送能力達到3.6億千瓦以上[7][8]。 “西電東送”戰略加快推進的同時,部分輸電通道電量不可持續、走廊資源稀缺、運行風險劇增[9]、交易壁壘制約[10]等風險挑戰逐步顯現,成為構建新型電力系統和新型能源體系的關鍵影響因素。 本文全面總結了四十年來西電東送在保障電力供應[11]、推動低碳轉型?[12]、帶動產業升級[13]、促進經濟發展[14]等方面取得的主要成就,系統性分析了西電東送存量通道和新增通道在規劃建設、調度運行、市場交易等方面面臨的多重挑戰,并從“三期一體、三位一體、三時一體、三市一體”等方面提出了推動西電東送高質量發展的對策建議。 一、西電東送提出背景 能源是支撐人類社會存續與進步的關鍵物質基礎,對國家的經濟增長具有決定性的影響。我國的能源資源特點是“富煤、貧油、少氣”,并且資源的分布遍及全國,但分布極不平均[15]。從黑龍江黑河到云南騰沖的“胡煥庸線”,其兩側的能源資源分布差異顯著,呈現出明顯的西高東低的特點。地域間的差距顯著,超過80%的能源資源集中在西部和北部地區,而東部和中部地區則承擔了全國90%以上的人口和75%以上的能源消耗。能源資源與消費的分布特性確定了“北煤南運、西氣東送、西電東輸”的能源運輸格局[16],如圖1所示。圖中紅線表示為以火電為主的能源流向,藍線表示以水電為主的能源流向。

圖1 全國能源電力流向 從第五個“五年”計劃即上世紀70年代后期開始,我國電力發展政策中就明確提出“發展大電站、建設大型水電和火電基地,發展電網,實施大型水電和坑口電廠向外送電”[17]。“向外送電”構成了西電東送項目最初的設想。 在1980年代初,電力發展規劃在考慮“東部、中部、西部”的區域劃分、沿“長江、黃河、珠江”的經濟帶以及“環渤海、長三角、珠三角”的沿海經濟區的基礎上,提出了十大水電站和十大火電站基地,它們的規劃裝機容量分別達到1.8億千瓦和1.5億千瓦。同時,電網規劃還包括了如葛洲壩水電站向華中、華東地區供電,紅水河水電站向廣東地區供電,以及黃河上游水電站、陜西、蒙西、山西的火電站和蒙東火電站向華中、華北、東北地區供電的一系列輸電項目。 1984年5月,山西大同至北京房山500千伏線路投入運行,由山西經河北向北京送電,線路全長286公里,正式拉開全國西電東送的序幕。 上世紀80年代末、90年代初,隨著元(元寶山)錦(錦州)遼(遼陽)海(海城)500千伏交流工程、葛洲壩-上海±500千伏直流工程等一批工程陸續建成投產,西電東送工程已經開始展現其優勢,通過在較廣的區域內進行資源優化配置,有效地減輕了東部地區的電力供應壓力,同時促進了西部地區的電力和經濟發展,西電東送“北、中、南”三個通道已現雛形[18][19]。 1999年9月,在北京召開的中國共產黨第十五屆中央委員會第四次全體會議上,明確提出了執行“西電東送”的策略。成為全國能源資源優化配置的關鍵性、全局性、系統性開發戰略。 二、西電東送發展現狀 截至2023年底,我國西電東送已形成北、中、南“三個通道”輸電格局,煤電、水電、新能源“三類電源”配套格局和跨省區遠距離“三億千瓦”配置格局,在電力資源優化配置方面發揮著十分重要作用[20]。具體情況如下: 一是西電東送工程已形成北、中、南“三個通道”的輸電格局。北部通道包括新疆、內蒙古、陜西、寧夏等省區,向華北和華東地區輸電;中部通道由四川、重慶、湖北等省市向華中和華東輸電;南部通道則由云南、貴州、廣西等省區向廣東輸電。截至2023年底,全國已建成72項西電東送輸電工程,形成電力資源跨省跨區配置格局。 二是西電東送已形成煤電、水電、新能源“三類電源”配套格局。初期,北通道配套西部煤電和黃河上游水電,中通道配套長江三峽和金沙江干支流水電,南通道配套長江三峽、云南瀾滄江、貴州烏江以及桂滇黔交界處的南盤江、北盤江、紅水河的水電項目和滇桂的煤電項目。隨著新能源快速發展,配套電源逐步向“風光水火儲”一體化轉變,新增輸電通道可再生能源電量占比不低于50%,形成多種類電源互補發展格局。 三是西電東送已形成跨省區遠距離超“三億千瓦”配置格局。截至2023年底,全國西電東送工程輸電能力約3.2億千瓦,其中北通道0.9億千瓦、中通道1.7億千瓦、南通道0.6億千瓦,較“十二五”末增加0.5億千瓦,預計“十四五”末將達到3.6億千瓦左右,形成東西部優勢互補協同發展格局。

三、西電東送發展成效 四十年來,西電東送在保障電力供應、推動低碳轉型、帶動產業升級、促進經濟發展等方面成效顯著,主要表現為: 一是有效保障中東部電力供應。我國能源資源和電力需求呈逆向分布,供需相距800~3000公里,西電東送實現了全國能源電力資源的跨省區配置。2023年,西電東送電量約1.2萬億千瓦時,超過中東部地區用電量的20%,有效保障了中東部經濟社會發展用電需求。 二是有力推動中東部低碳轉型。西電東送將西部豐富的水風光等清潔能源以電能的形式輸送至中東部,減少中東部化石能源消耗和二氧化碳排放。初步測算,2023年中東部地區節約標準煤3.6億噸,減少二氧化碳排放約10億噸,減少氮氧化物、二氧化硫和煙塵排放約30萬噸,有力推動中東部清潔低碳轉型,助力實現碳達峰碳中和目標。 三是全面帶動輸電裝備產業升級。“西電東送”戰略驅動下,我國已全面掌握特高壓交流和直流的規劃設計、試驗研究、設備研制和運行管理關鍵技術,并在國內、國際上推廣應用,實現“中國制造”和“中國引領”,已建成世界輸電能力最大的±1100千伏準東-皖南常規直流工程、±800千伏烏東德送電廣東廣西柔性直流工程和世界首個張北可再生能源柔性直流電網試驗示范工程,帶動了變壓器、換流閥、斷路器等輸變電裝備及其上下游產業優化升級。 四是持續推動區域協調發展。西電東送輸電工程和配套電源工程,可帶動投資、促進就業,并獲得穩定的發電和輸電收益,將資源優勢轉化為經濟優勢。初步測算,截至2023年底,西電東送輸電工程及配套電源直接投資超過3萬億元,提供就業崗位超過100萬個,年發電和輸電收益超過300億元,推動區域協調發展。

四、西電東送面臨的風險挑戰 “西電東送”戰略加快推進的同時,部分輸電通道電量不可持續、走廊資源稀缺、運行風險劇增、交易壁壘制約等風險挑戰逐步顯現,成為影響新型電力系統和新型能源體系建設的重要因素,具體分析如下: 一是部分存量通道外送不可持續。四川、云南、貴州、湖北、安徽等傳統西電東送的送端地區電力供需形勢趨緊,逐步由電力富余、基本平衡、緊平衡轉向電力短缺,外送能力持續減弱[20]。以貴州為例,近年呈現全年性電力電量雙缺局面,2022年、2023年黔電送粵電量較框架協議減少203億千瓦時、98.6億千瓦時,降幅約40.6%、19.7%。2024年1~4月,黔電送粵電量較框架協議減少67.59億千瓦時,降幅約40.54%。 二是新增輸電通道走廊資源稀缺。我國正加速開發以沙漠、戈壁和荒漠地區為重點的大型風電和光伏基地,預計外送規模超過3.15億千瓦,送電途經的甘肅、陜西、山西和河南等省的輸電通道較為密集,已建、在建及規劃中的輸電通道超過20條。此外,這些省份的煤礦分布廣泛,其中山西和陜西的含煤面積分別占到省域面積的40.4%和27.7%。同時,湖北、安徽和江蘇等省的過江通道緊張,生態保護紅線分布廣泛,且存在多處交叉跨越,走廊資源嚴重短缺,新增輸電通道難度極大[21]。 三是輸電通道運行風險急劇增加。隨著西電東送規模持續擴大,輸電通道愈發密集,兩回至多回通道“同送同受”或走廊鄰近,如遇雷擊、暴雨、洪澇等災害,極易出現多回通道同時跳閘或倒塔事故[22]。此外,通道落點密集,近區電網故障易引發多回通道連鎖故障,嚴重影響負荷中心電力供應。以安徽九華為例,7回超高壓、特高壓輸電線路密集經過,輸送功率超過3000萬千瓦,相當于華東電網最大負荷的10%[23]。 四是跨區市場交易壁壘亟待破除。目前,我國電力市場仍處于推進完善階段,跨省區交易功能尚不健全、規則尚未統一,交易壁壘和行政干預仍有存在[24]。部分省區的管理部門對電力公司參與跨省跨區市場交易年度、短期和臨時電量上限作出規定,增設交易審批環節,增加市場主體制度性交易成本。 五、西電東送高質量發展建議 隨著西部清潔能源基地綠色高效開發,預計“十四五”西電東送規模將達到3.6億千瓦,“十五五”及中遠期西電東送規模將超過5億千瓦,需統籌規劃、協同施策,提出建議如下: 一是推進遠期、中期、近期“三期一體”,遠近結合,統籌通道規劃。堅持全國一盤棋,著眼長期能源電力發展格局,優化近中期電力流向,結合大型風電光伏基地的開發時序,重點在沙漠、戈壁、荒漠地區,以及西南水電、風電和光伏的清潔能源基地。優先考慮四川、云南、貴州、湖北、安徽等傳統送端基地的電力保供和接續外送,在此基礎上統籌研究新增通道布局和建設時序,提高通道規劃的前瞻性。 二是推進清潔電源、調節資源、輸電通道“三位一體”,由近及遠,強化資源協同。堅持外送一張圖,統籌規劃西北、西南等能源基地輸電走廊和湖北、安徽、江蘇等省過江通道,避免新增密集通道引發多回輸電線路同時故障;統籌水風光等清潔電源、煤電和儲能等調節資源、輸電通道“三要素”的建設規模,場址、站址選擇由近及遠,一體化布置于合理半徑范圍內,同步規劃、同步建成、同步運營,提高網源配置協同性。 三是推進平時保供、需時互濟、急時支撐“三時一體”,遠近協同,強化資源協同。堅持運行一張網,建立適應跨區域遠距離大規模西電東送的電力調度機制,充分發揮正常運行方式下跨省區通道的輸電能力,挖掘迎峰度夏、迎峰度冬、極端天氣、自然災害等特殊需求情況下輸電通道之間、送端和受端之間余缺互濟能力和嚴重故障時的緊急支撐能力,提高電網運行安全性。 四是推進中長期市場、現貨市場、輔助服務市場“三市一體”,由遠及近,完善市場機制。堅持市場一本賬,建立適應西電東送的電力市場體制機制,推動遠時間尺度的中長期市場(大于1天)、近時間尺度的現貨市場(小時或更短)和輔助服務市場分別發揮穩定預期、發現價格、調動調節資源作用,實現交易尺度由遠及近,有效銜接,提高電力配置經濟性。

六、結語 西電東送是我國能源發展的重大戰略,是實現我國跨區域資源配置的重大工程。本文得出如下結論: (一)西電東送已建成“三三格局”,能力持續提升 截至2023年底,我國西電東送已形成北、中、南“三個通道”輸電格局,煤電、水電、新能源“三類電源”配套格局和跨省區遠距離“三億千瓦”配置格局,在電力資源優化配置方面發揮著十分重要作用。 (二)西電東送已取得“多重收益”,成效十分顯著 年輸送電量約1.2萬億千瓦時,有效保障中東部電力供應;年減少二氧化碳排放約10億噸,有力推動中東部低碳轉型;不斷突破特高壓輸電關鍵技術,全面帶動輸變電裝備產業升級;推動西部資源優勢轉化為經濟優勢,持續推動區域協調發展。 (三)西電東送正面臨“四重挑戰”,亟需統籌施策 部分存量通道外送不可持續,新增輸電通道走廊資源稀缺,輸電通道運行風險急劇增加,跨區市場交易壁壘亟待破除。 (四)西電東送應推動“四個一體”,實現協調發展 推進遠期、中期、近期“三期一體”,遠近結合,統籌通道規劃;推進清潔電源、調節資源、輸電通道“三位一體”,由近及遠,強化資源協同;推進平時保供、需時互濟、急時支撐“三時一體”,遠近協同,保障運行安全;推進中長期市場、現貨市場、輔助服務市場“三市一體”,由遠及近,完善市場機制。 參考文獻 [1] 康重慶,杜爾順,郭鴻業,等.新型電力系統的六要素分析[J].電網技術,2023,47(5):1741-1750. [2] 張智剛,康重慶.碳中和目標下構建新型電力系統的挑戰與展望[J].中國電機工程學報,2022,42(8):13. [3] 任大偉,肖晉宇,侯金鳴,等.雙碳目標下我國新型電力系統的構建與演變研究[J].電網技術,2022. [4] 武昭原,周明,王劍曉,等.雙碳目標下提升電力系統靈活性的市場機制綜述[J].中國電機工程學報,2022,42(21):18. [5] 鄧明,常立偉."雙碳"目標下構建新型電力系統的挑戰與展望[J].通信電源技術,2022,39(24):189-192. [6] 新華社.中共中央、國務院關于新時代推進西部大開發形成新格局的指導意見[Z]. [7] 國家發展改革委,國家能源局.關于印發《“十四五”現代能源體系規劃》的通知(發改能源〔2022〕210號)[Z]. [8] 國家發展改革委,國家能源局關于印發《“十四五”電力發展規劃》的通知(發改能源〔2021〕1869號)[Z]. [9] 郭慶來,蘭健,周艷真,等.基于混合智能的新型電力系統運行方式分析決策架構及其關鍵技術[J].中國電力,2023,56(09):1-13. [10] 黃姍姍,葉澤,羅邁,等.中國電力中長期市場分時段交易價格形成機制及模型[J].中國電力,2023,56(01):17-27. [11] 彭呂斌,何劍,謝開貴,等.特高壓交流和直流輸電系統可靠性與經濟性比較[J].電網技術,2017,41(04):1098-1107. [12] 申寶宏,趙路正.高碳能源低碳化利用途徑分析[J].中國能源,2010(1):4. [13] 劉建中.淺析中國新能源產業的發展現狀及傳統能源行業的戰略選擇[J].中國煤炭,2010(1):3. [14] 王青山.能源危機背景下新能源經濟發展動向及啟示[J].現代經濟信息,2021(17):166-167. [15] 倪維斗,陳貞,李政.我國能源現狀及某些重要戰略對策[J].中國能源,2008,30(12):5. [16] 劉開俊,葛旭波,王楠.能源基地建設與特高壓電網規劃[J].中國電力,2008(01):1-3. [17] 周小謙.“西電東送”:全國的大局[N].中國能源報,2019-09-02. [18] 曾培炎.西電東送:開創中國電力新格局[J].中共黨史研究,2010(3). [19] 張國寶.“西電東送”工程:中國電力史上的重要篇章[J].中國經濟周刊,2019(12). [20] 張文亮,吳維寧,胡毅.特高壓輸電技術的研究與我國電網的發展[J].高電壓技術, 2003,29(9):3. [21] 單葆國,劉青,張莉莉,等.新形勢下“十四五”后三年中國電力需求形勢研判[J].中國電力,2023,56(03):1-11. [22] 梁雙,王涉,謝千,等.沙漠、戈壁、荒漠地區大型風光基地建設重點問題研究[J].中國工程咨詢,2023(01):71-75. [23] 梁雙,嚴超,厲瑜,等.電力系統應對極端天氣自然災害存在的薄弱環節及對策建議[J].中國工程咨詢,2022(09):27-31. [24] 潘小海,梁雙,張茗洋.碳達峰碳中和背景下電力系統安全穩定運行的風險挑戰與對策研究[J].中國工程咨詢,2021(08):37-42. 注:原文載自《中國電力》2024年第57卷第11期,原作者:梁雙、王涉、徐輝,本次發表有改動。文中圖片來源于網絡,版權歸原作者所有。 | |||||

相關鏈接

- 姜富華 胡曉偉 劉海若 等 | ...2024-11-21

- 人民日報社民生周刊 | 保安全、...2024-11-18

- 郝大力 陳素蕓 白國慶 等 | ...2024-11-17

- 石緞花 田玉 劉怡可 | 基于生...2024-11-12

- 楊曦 等 | TOR模式驅動的首...2024-10-28